Osobní bankrot může být cestou z dluhové pasti: Jak se žije v insolvenci, když máte malé děti, vypráví maminka Lenka

Vzhledem k poměrně tristní situaci v zemi, kdy je podle oficiálních čísel již desetina lidí v exekuci, se pojem insolvence nebo osobní bankrot skloňuje poměrně často. V platnost také brzy vstoupí zákon, který podmínky insolvence upravuje tak, aby byla dostupnější více lidem.

Ačkoliv ekonomická situace je u nás stále lepší, mnoho rodin žije na hranici existenčního přežívání. Z každého desátého člověka staršího patnácti let, u kterého je vedeno exekuční řízení, pak ale musíme vybrat také ty, jejichž finanční situace je v podstatě neřešitelná - někteří mají exekucí tolik, že není v jejich možnostech mít o nich přehled a zároveň je splácet.

Jednou z nadějí, jak se z dluhové pasti vymanit, je možnost vstoupit do osobního bankrotu, který je u nás již několik let možný i pro fyzické osoby. Mnozí využívají i společné oddlužení manželů, které dokáže řešit finanční potíže v případech, kdy jsou dluhy vedeny na oba z manželů.

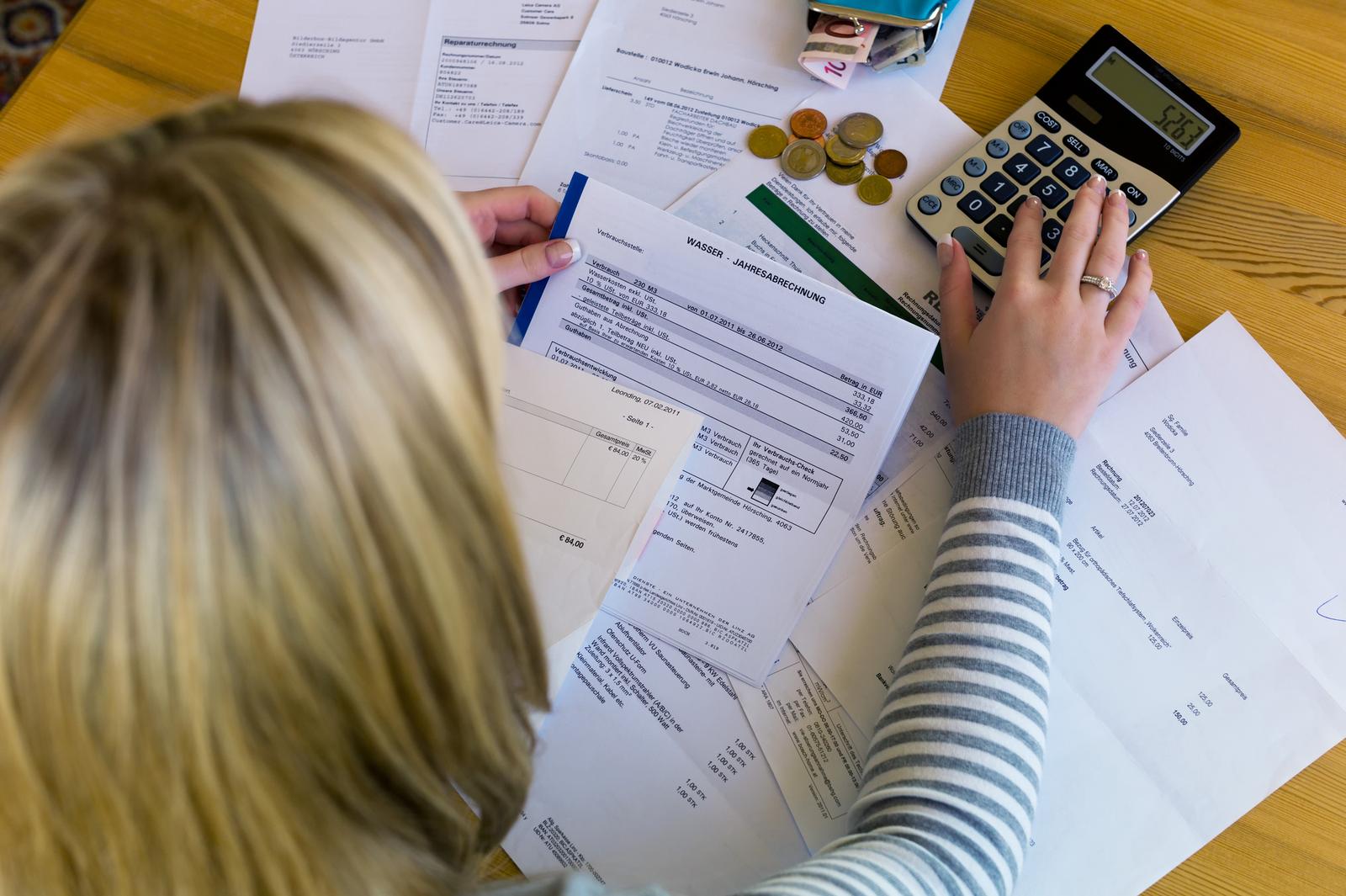

Osobní bankrot je mechanismus, po jehož schválení zůstává jednotlivci na přežití jen takzvaná nezabavitelná částka, která se vypočítává z platu, její výše se u průměrných měsíčních platů pohybuje kolem deseti tisíc korun. Osobní bankrot pak trvá pět let, během nich je dlužník povinen zaplatit alespoň 30 % z dlužné částky.

Jak se žije z nezabavitelné částky, když máte rodinu a malé dítě, nám zprostředkuje Lenka, která insolvenčním procesem prošla.

Jak osobní bankrot funguje?

Osobní bankrot je proces, který není samozřejmý a nevzniká na něj nárok. Na to, aby ho dlužník získal, potřebuje souhlas soudu. Ten na základě údajů, které dlužník poskytne, rozhodne o tom, zda má dlužník dostatek financí na to, aby mohl pravidelně splácet a zaplatil tak alespoň 30 % z částky, kterou dluží.

Na rozhodnutí, zda má na oddlužení nárok, nemá vliv počet dluhů, které má, musí být však minimálně dva vůči různým institucím a dluhy musí být alespoň 30 dní po splatnosti. Důležitá je celková částka, kterou žadatel dluží, a výše částky, kterou může každý měsíc zaplatit.

Pokud soud osobní bankrot schválí, oddlužení trvá pět let a během nich musí dlužník zaplatit minimálně 30 % ze svého dluhu.

Výhodou společného oddlužení manželů je, že pokud mají dluhy i manžel a manželka, mohou je spojit v jedno řízení - vyhnou se tak administrativě, mzda je krácena u obou manželů. V praxi je to tedy tak, že dva průměrně vydělávající manželé žijí po dobu pěti let z částky kolem 20 tisíc korun. Pokud mají v péči děti, částka, kterou si mohou ponechat, se navyšuje.

Krom srážek ze mzdy jsou pak dlužníci povinni insolvenčnímu správci, který jim je přidělen, ohlašovat veškeré movité a nemovité dary, případná dědictví nebo výhry. Všechny peníze, které převýší rámec nezabavitelného minima, musí dlužník odevzdat a splatit jimi svůj dluh. Pokud by se zjistilo, že si přivydělává bokem či zatajil jinak získané finanční prostředky, oddlužení by bylo zastaveno a mohlo by skončit konkurzem - tedy zabavením veškerého majetku. Všechny dluhy by navíc dlužník musel začít splácet znovu se všemi úroky.

Mezi další základní povinnost dlužníků patří také to, že nesmí vytvořit další pohledávku. O své finanční situaci každý půlrok informuje jak svého insolvenčního správce, tak soud, který mu oddlužení povolil. Samozřejmostí je, že dlužník má po celou dobu vedení insolvence stálé zaměstnání a pravidelně splácí v dostatečné výši.

Po uplynutí pěti let soud vyhodnotí, zda bylo oddlužení splněno, zejména zda byla splněna podmínka splacení zákonem určených 30 procent. Pokud ano, dlužníci jsou svobodní. Po dobu dalších pěti let jsou však vedeni v evidenci dlužníků a nesmějí vytvářet další pohledávky.

Lenka, která oddlužením prošla říká: “Osobní bankrot byl vysvobozením i peklem zároveň”

Osmatřicetiletá Lenka se dostala do potíží, když si za životního partnera vybrala muže s nesrovnanou minulostí. Poměrně krátce po tom, co se vzali, změnil její muž práci - přestal podnikat a začal pracovat jako běžný zaměstnanec. Tím, že se přihlásil na úřady, se znovu připomenuly jeho dluhy, které do té doby hromadily ve schránce ve starém bydlišti.

Proti Lenčinému manželovi bylo vedeno několik exekucí. Lenka měla na sebe také jednu půjčku od banky, za kterou rekonstruovala byt po babičce, a jeden kontokorent na společné kreditní kartě. Když kolem roku 2012 nastala finanční krize, oba přišli o práci. A kolotoč dluhů se roztočil.

Během jednoho roku, kdy oba marně hledali lepší práci a živili se zatím penězi z brigád, se jejich dluhy dostaly na neúnosnou úroveň. Dluhy každým dnem rostly o další úroky, nebylo týdne, kdy by někdo netelefonoval s výhrůžkou o zabavení majetku. Splácet každý dluh po několika tisících bylo nemožné.

Zhruba ve stejné době vstoupilo v platnost, že do insolvence mohou jít i fyzické osoby, ne jen firmy. Lenka i její muž se rozhodli, že toho využijí, jelikož splácení jejich dluhů po jednotlivých pohledávkách, vedených u různých exekutorů, firem a vymahačských společností, bylo náročné finančně i psychicky. Soud jim vyhověl a několik měsíců po podání žádostí jejich pětiletá cesta za finanční svobodou a očištěním mohla započít.

Lenko, jaké to bylo, naučit se vyžít jen z nezabavitelné částky?

Zpočátku to byla strašná úleva. Když jsme spláceli jednotlivé pohledávky, ta částka byla daleko vyšší. Muž měl potom i srážky přímo ze mzdy, měli jsme zablokovaný účet, takže platit pohledávky bylo o to horší - chodili jsme s příkazy do banky, z každé jsme zaplatili další poplatky. Ten psychický nátlak, neustálá pošta, doporučené dopisy, výzvy, telefonáty - nešlo to vydržet- měla jsem strach, rok jsem nespala. Když nám oddlužení schválili, úroky tím přestaly narůstat, nikdo už nám nemohl vyhrožovat dalšími poplatky, vlastně jsme slavili. Mysleli jsme si, že z asi dvaceti tisíc měsíčně, které nám po odevzdání zbytku výplaty zbydou, si budeme krásně žít. Na naše tehdejší poměry to znělo krásně. Bohužel to nadšení trvalo poměrně krátce.

Co se stalo?

Zřejmě díky tomu, jak se mi psychicky ulevilo, se dost nastartovalo moje zdraví, hodně věcí se zlepšilo, třeba jsem mohla přestat užívat antidepresiva a léky na vysoký tlak. Efekt to mělo evidentně i na plodnost, jelikož asi po půl roce, co nám oddlužení schválili, jsem otěhotněla. Jako ano - byla to skvělá zpráva, my jsme si dítě přáli, nebyla jsem už zrovna nejmladší a můj muž už vůbec ne - ale z hlediska finančního to byla spíš sebevražda.

Z dvaceti tisíc je přeci poměrně hezké si žít, a vzhledem k tomu, jak je nasycený trh a bazary, se dá i vše pro dítě pořídit celkem dobře?

Jasně, s tím souhlasím, taky si myslím, že dvacet tisíc je částka, ze který hlady neumřete. Jenže já v té době pracovala na smlouvu o dílo, neměla jsem pojištění - takže jsem neměla nárok na nemocenskou, mateřskou ani na rodičák. První tři měsíce těhotenství jsem balancovala mezi zvracením a omdléváním, takže jsem nebyla zrovna zaměstnanec měsíce a krom toho, že jsem si nic nevydělala, mě samozřejmě při první příležitosti vyhodili.

A protože jsem nebyla zaměstnanec, ale vlastně jen brigádník s hodně ošemetnou smlouvou na kusu papíru, měla jsem prostě smůlu. A ucházet se o práci v pátém měsíci těhotenství se jevilo jako blbost. Krom toho, že jsem pak většinu času do porodu trávila v porodnici, kvůli potížím. Takže z krásných dvaceti tisíc měsíčně jsme najednou žili z deseti a bylo jasné, že to lepší nebude.

Neměla jsi nárok vůbec na žádnou podporu od státu?

Ne. Neměla jsem odpracováno a zaplacené pojištění, takže jsem neměla nemocenskou, následně samozřejmě ani mateřskou. O porodné jsem přišla kvůli asi 120 korunám, které jsme měli v tom výpočtu navíc. A tehdy si nešlo převzít sociální pojištění od manžela, takže rodičák jsem měla základních asi 3 a půl tisíce korun. Takže asi půl roku jsme žili z devíti a půl tisíce, po narození Martínka jsme si polepšili v nezabavitelné částce asi o tisícovku a následně po vyřízení všech papírů o ten nejmenší rodičák.

Dá se za těch asi čtrnácti tisíc žít?

Jak vidíš, tak dá, ale bylo to peklo. Pokud bychom neměli to štěstí a nebydleli v bytě po babičce, který nabyl psaný na nikoho z nás, a byl v domě mých rodičů, tak jsme to nemohli přežít - platit třeba nájem někde, jsme pod mostem. I takhle nám moji rodiče dost pomáhali a třeba polovinu z nákladů na bydlení nám celou dobu trvání oddlužení platili. Dost často jsme u nich jedli, většinu oblečení, boty, kola a podobně pro Martínka kupovala babička. My jsme zvládali platit jen holý základ - jídlo, hygienu, náklady na topení a vodu.

A to se nesmělo nic stát, že…

Přesně tak. Když mi odešla pračka, brečela jsem dva dny. Na novou, tedy bazarovou, si muž musel půjčit v práci a pak jsme to po pětistovce spláceli. Pět let jsme nebyli dál, než kam dojede tramvaj, protože jsme si nemohli dovolit ani udržovat auto. Jednou za rok nám tedy alespoň insolvenční správce nechával část přeplatku na daních, který byl určeny na dítě - za to jsme většinou koupili věci, které za ten rok bylo nutné v bytě opravit. Byly chvíle, kdy to byl vyloženě očistec.

Takže jsi hned jak to šlo hledala práci?

Myslím, že to spojení mateřství s finanční nouzí byla jedna z životních situacích, které mě stálo nejvíc sil. Někdy jsem si to vyčítala, že jsem přivedla dítě do téhle situace. Protože jsem to takhle nechtěla - chtěla jsem mít čas na to být s dětmi doma, nechtěla jsem být mámou, která strčí tříleté dítě do školky v sedm ráno a přijde si pro něj v pět odpoledne. Hrozně jsem to protrpěla, když se blížil ten čas, kdy by mohl jít Martin do školky.

Pak to samozřejmě bylo úplně jinak, kromě toho že Martin školku neměl rád a trvalo docela dlouho než přestal plakat a odmítat tam být, byl pak “samozřejmě” neustále nemocný - tři dny ve školce, dva týdny doma, to se opakovalo od září až do května. Vzdala jsem to a když to šlo, chodila jsem aspoň na brigády. Ale byl to další špatný pocit z toho, že nevydělávám peníze…

To chápu, ani za dobrých podmínek není snadné se vrátit zpět do práce, natož pod tlakem. Takže nejhorší možný scénář nakonec trval roky?

Přesně tak. Žití z těch asi 13 tisíc trvalo čtyři roky, pak ke konci insolvence, když už jsem neměla rodičák, do toho vyšly ještě prázdniny a žádná možnost hlídání, takže byly i doby, kdy jsme byli i bez těch tří tisíc. Bylo to strašné. Ale pořád byla ta jistota, že nám nikdo nesebere bydlení, že nám nenarůstají dluhy donekonečna. A pak když byl konec, byla to další neskutečná úleva.

Máš nějakou radu pro holky, které mají podobné finanční problémy?

Po těch letech jsem ráda, že jsme to nějak přežili, a nakonec jsem ráda, že jsem byla s Martinem. To mi nikdo nemohl vzít. Teď už mě nic z toho nemrzí, hlavně, že to máme za sebou. To, že jsem nemohla mít všechny věci, co jsem si přála, že to někdy bylo opravdu na krev i s jídlem, to vem čert. Vidím štěstí i v neštěstí - nemít rodiče, bylo by to mnohem bolestivější.

Půjčku už si asi nikdy nevezmete, že?

My jsme nebyli úplně ukázkoví dlužníci z řad těch, co jsou ochotni si půjčit na dárky a na dovolené, takže to morální poučení moc nevnímám. Ale určitě - po tom pětiletém výletu do nicoty si teď vážím všeho mnohem víc - možná to jsem se měla naučit.

Pokud i vy prožíváte finanční potíže, které by mohl osobní bankrot vyřešit, neotálejte. Cesta z dluhů, kteří nejste schopni splácet, vede právě tudy. To, zda na oddlužení vůbec finančně dosáhnete, si můžete spočítat v různých online kalkulačkách. Následně můžete využít služeb některých advokátních společností nebo neziskových organizací, které vám se zpracováním žádosti o oddlužení k soudu pomohou.

Jak říká maminka Lenka, lepší pět let finančního očistce, než každý další den strachu.

Zdroj informací:

https://portal.pohoda.cz/dane-ucetnictvi-mzdy/mzdy-a-prace/exekuce-a-insolvence-v-mzdove-praxi/

https://www.nemamdluhy.cz/podminky-oddluzeni

Článek byl dne 4.3.2019 změněn a aktualizovány informace o podmínkách oddlužení

Dost věcí mi tam nesedí - nejprve že neměla nárok na rodičák, což je nesmysl, pak že brala jen tři a půl tisíce od porodu (taky nesmysl - prvních cca 9 měsíců je to mnohem víc), že musela po třech letech do práce (zase blbost - musela mít rodičák automaticky rozložen na 4 roky, když dostávala minimální částku). Taky nechápu, proč nešla občas třeba na brigádu - určitě je snad tatínek taky občas z práce doma, tak se mohou vystřídat a nemuseli by naříkat, jak nemají pomalu ani na jídlo. Paní se mi nejeví moc pracovitá, hodně spoléhá na svou maminku... A autorka by si měla zopakovat pravopis.

@kacakkv a jak to lidi potom mají udělat ? Ano byla to jejich blbost se zadlužit... Ale mám kamarádku která neměla a půjčila si a dostala se do takový fáze,že si na splátku půjčovala a pak už jste v tom tak zamotaná,že nic jinýho nemůžete dělat. Musíte jenom spoléhat na to,že vám soud přiklepne osobní bankrot a prostě je to tak jak to bylo zmíněný 30% za 5 let a zbytek odpuštěno. Nemáte šanci to nikdy zaplatit jinak ať už jste v jakýkoliv situaci a nemůžete se z toho vymotat. Já se o tom učila tak vím co to obnáší a dokážu si živě představit jaký to asi musí bejt.. je to začarovaný kruh potom už...

xxx. Nevím na co si paní stěžuje s 13 tis... Naše rodina /3 a 7 let-školák/ taky někdy musí vyjít s deseti tisíci na měsíc. Nepřijde mi, že by děti byly hladem, nebo že by chodili oblíkané jak hastroši. Dneska je plno sekáčů, kde koupí mimochodem i nové, krásné značkové věci za dvacetikorunu, když na to přijde. Není to třeba pravidlem, ale když se sejde měsíc, kdy je třeba zaplatit daně, roční pojistku na rodinný dům /8000tis/ a roční pojistku na auto tak se nám to taky občas stane a někdy i z menší částky věřte, krásně se to dá vzládnout... A ještě z mojí mateřské něco i ušetřit. Ještě bych dodala, že máme dům zatížený hypotékou a rodinné auto. Takže paní opravdu nepovažuji za chudáka a navíc se do téhle situace z části dostala sama. A moc dobře nechápu, jak se nechala vydržovat mamkou a nezačala situaci sama z části řešit. Každý jak umí...

Začni psát komentář...

Kdo doplatí veritelum zbylych 70%?