Rodinný rozpočet

Už jsem sem podobný článek psala, ale speciálně na přání @chci_miminko která nerozumí obalkové metodě, píšu znova..a taky, opakování je matka moudrosti, a třeba článek pomůže i někomu jinému.

Takže obálková metoda hlavně už dnes v době účtů a bezhotovostnich plateb není úplně optimální. Takže popíšu, jak to dělám já.

Protože si rozpočet dělám už několik let, mám představu, kolik a za co měsíčně utrácím. Pokud někdo teprve plánuje vést rodinné účetnictví, ze všeho nejdůležitější je, si všechno správně nastavit. Sečíst veškeré příjmy a poctivě si zapisovat veškeré výdaje. Ale opravdu všechny, včetně dvacky za parkování nebo za kafe z automatu. Poslední den v měsíci je třeba si k tomu sednout a vše spočítat. Zjistíte, co bylo zbytečné a tam si příště budete dávat víc pozor.

Pak si můžete vytvořit roční finanční plán. Tento je fiktivní, jen pro lepší pochopení.

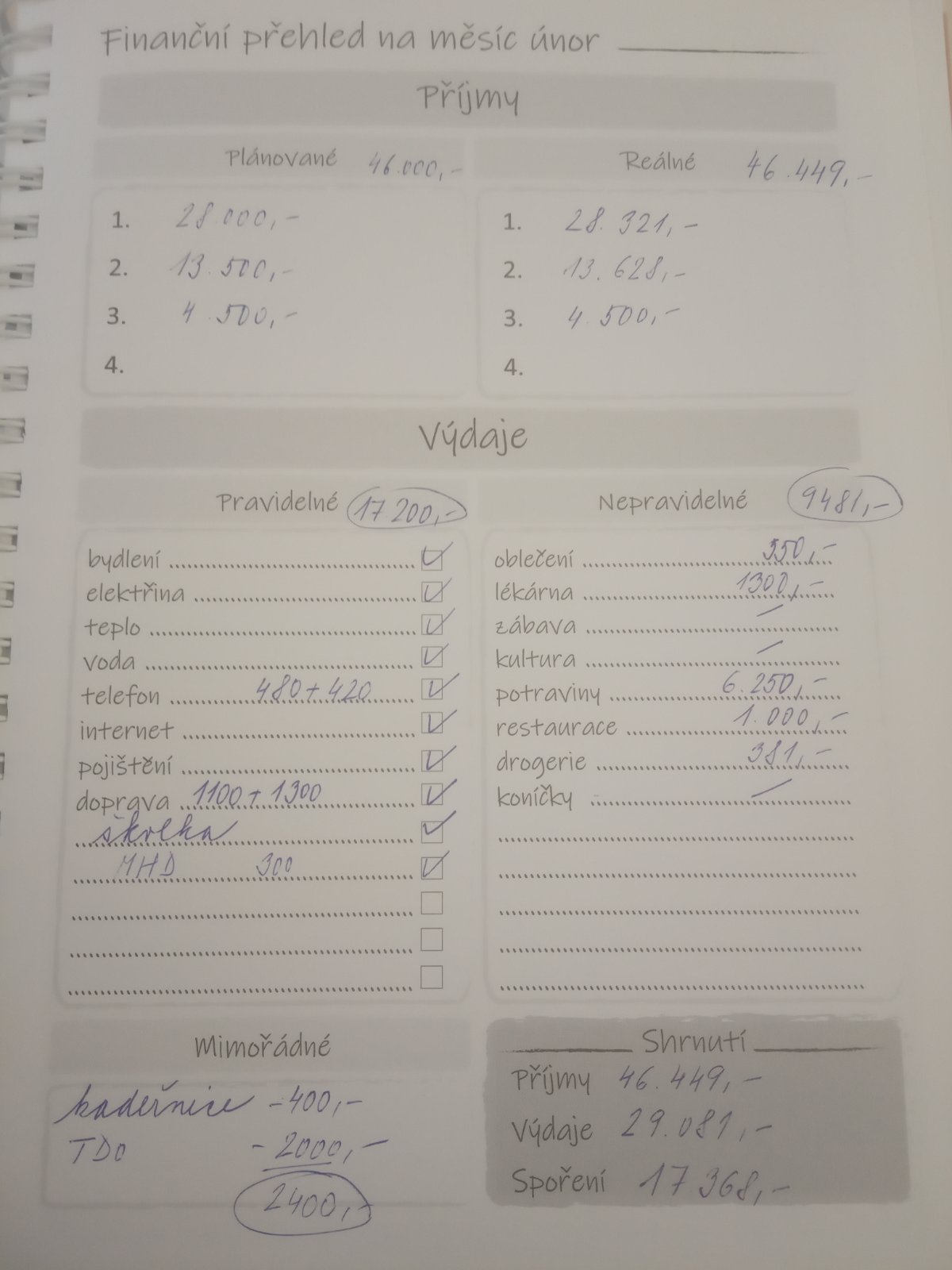

Do kolonky Plánované příjmy si zapište vše, odkud vám nějaké pravidelné příjmy plynou. Mzda obou manželů, rodičovský příspěvek, PPM, příjmy z pronájmu atd.

Potom níže do kolonky Pravidelné platby si napište částky, které platíte každý měsíc ve stejné výši. Je ideální si na tyto platby zřídit trvalé příkazy. S těmito platbami nelze moc hýbat, jejich výše je zpravidla stejná.

Nepravidelné platby jsou platby, které hradite rovněž každý měsíc, ale jejich výše je pokaždé jiná, nepravidelná. Patří sem výdaje za potraviny, oděvy, obuv, zábavu, restaurace apod. Tady je největší prostor pro šetření. U těchto plateb je dobré nastavit si limity a ty dodržovat.

Nejvíce se vydá za potraviny. A taky se s nimi někdy hodně plýtvá. Já nakupuju podle předem naplánovaného jídelníčku a seznamu potřebných potravin. Když jsem nakupovala jen tak bez seznamu, nechávala jsem v obchodě mnohem víc peněz a často potraviny nespotřebovala nebo naopak neměla z čeho vařit. Takže mám nastavený limit a ten dodržuji. Jelikož zpravidla dělám týdenní nákup, vyhovuje mi limit na týden.

A tady, @chci_miminko , můžeš použít obálky. Můžeš si vybrat částku určenou na nepravidelné výdaje (na uvedeném příkladu je to 14500,-) rozdělit si to do obálek podle uvedených nebo potřebných kolonek a s tím hospodařit. Toto je jednodušší pro ty, kteří nemají pevnou vůli dodržovat limity při placení kartou. Jednodušší je dát si do peněženky určitý obnos, kartu nechat doma a nakoupit jen to nutné. Snáz se tak odolává lákadlům a neplánovaným nákupům.

Podobně si do obálek můžete dávat i další částky. Třeba na lékárnu si odkládám, protože ačkoliv některé měsíce do lékárny vůbec nejdu, tak začne podzim a tisíce jen lítají. A jako jednorázový výdaj je to pak velká částka. Proto je za mě lepší si to dávat bokem po částech. Rovněž oblečení nakupuju zpravidla v nějakých velkých akcích ve větším množství a pak se mi hodí, že mám na to už "našetřeno".

Ted už přecházím k jednorázovým ročním platbám. Je fajn si vše vypsat a počítat s tím každý měsíc. Ve výše uvedeném příkladu je součet jednorázových plateb 13200,- což vychází na 1100,- měsíčně. Opět dávat bokem a pak nás nerozhází složenka na pojištění auta.

A tímto se už dostávám k úsporám. Na fotce fiktivní rodiny vidíme, že příjem je 46tis, výdaje jsou 32400 (16800+14500+1100). Tedy cca 13600,- můžeme měsíčně spořit. Tuto částku je nejlepší odeslat na spořicí účet okamžitě poté, co dojde výplata. Aby už na účtu nebyla vidět a nelákala k utrácení. Dál si s tím můžete hospodařit a dělit do obálek, na vánoce, na dovolenou, na rezervu (uvádí se minimální rezerva ve výši 3-6 měsíčních výdajů, tady jsem dala částku 66tis jako rezervu, protože se o tom před pár dny zmiňoval Rusnok jako o ideální rezervě https://www.seznamzpravy.cz/clanek/bokem-si-dej... ).

Já ráda používám obálky na spořícím účtu od Airbank. Vyhovuje mi to. Nevim, jestli tyto elektronické obálky mají i jiné spořicí účty.

Tak jsme si nastavili roční plán. Pak je důležité zapisovat každý další výdaj, a na konci každého měsíce si k tomu sednout a vše sečíst podle kolonek a zapsat. V měsíčním přehledu, viz únor níže, je dobré si pak odškrtnout, že odešly veškeré pravidelné platby a zapsat si celkovou utracenou částku. Tím vidíme i kolik jsme uspořili..a to je potom velmi příjemné, vidět, jak to na spořícím účtu naskakuje... ušetřit se dá i z mála a ti s menšími příjmy by měli šetřit především.

Tak hodně štěstí a hodně úspor 👍

Doporučujeme

@chci_miminko jistě že nemusí být obálky v pravém slova smyslu. Stačí zapisovat a podle toho si to řídit. Ale jak píšeš, je to o sebediscipline. Málokdo dokáže odolat výhodným nabidkam a když u sebe kartu nemá, musí nakoupit jen za to co má u sebe. Já sama jsem se disciplíně učila docela dlouho a nebýt dohnána okolnostmi, tak to neumím doted

Moc hezky napsané. Vždy jsme najeli do obchodu, nakoupili co jsme mysleli, že je třeba. Přesně jak píšeš, pak nebylo buď z čeho vařit nebo jsme dost vyhodili. Teď máme týdenní plán co vařit, co na to nakoupit a člověk by se divil, jak už na tomhle ušetří. A jezdit nakupovat jen s danou hotovostí je taky zázrak. Nemám, nekoupím blbosti. Ta karta svádí k tomu, že pořád finance máš. Ale 500,- v peněžence je prostě 500,- 🙂

a není dobrý využívat itesco ? koupíš fakt jen to, co ti chybí a nevidíš zboží okolo.

krasne napsano😉my treba pouzivame obalky na sporicim ucte...a do toho pak odkladame urcitou cast🙂

@chci_miminko jooo, to by bylo skvělý...kdyby u nás bylo.

@chci_miminko jo to bych používala i já a myslím, že bych fakt dost ušetřila, ale ne všude je tato služba dostupná.

Děkuju ze podrobné vysvětlení. Neumím šetřit, ani plánovat. Snad, mi tohle pomůže

@78marcela skvěle popsané, díky. Já kartu nepoužívám hodně let a to právě z důvodů velkého počtu plateb a neměla jsem přehled. Hotovost to jistí. Spíš bych potřebovala nějakou inspiraci na týdenní nákupy jídla. Já to prostě neumím. Jsem spíš případ, že vyhazuju, když nakupuju na týden. Je někde nějaká inspirace na toto téma?

@fandysek_1 já teď už mám obědy ze školní jídelny, takže vařím jen o víkendu nebo o prázdninách. Ale dřív jsem si vždy chystala jídelníčky podle letáku. Co za maso bylo v akci, z toho jsem něco vymyslela. Nakupovala jsem dost podle akci. A vždy podle předem připraveného jídelníčku. Když nakupujes nahodile, vždy vyhodis. A můžeš se přidat k nám do skupinky Plánování s diMarci, holky tam dávají různé jídelníčky svoje, že škol a školek, pro inspiraci.

@fandysek_1 jj, tak koukni ve skupince

Ahoj, mohla bych se taky přidat k té skupince Plánujeme s diMarci ? Potřebuji totiž změnit úplně všechno v mém životě, a tohle by mohl být slušný začátek.

@michalkamisa urcite

@chci_miminko Já se tady v tom na papíře vůbec neorientuju (resp. orientuju, ale nedokázala bych podle toho fungovat - myslím podle toho plánu, to by mi nešlo 😂). Taky si vedeme domácí účetnictví v Excelu (jen příjmy a výdaje, abychom byli v obraze, kde peníze nejvíce tečou). Ale plán teda nemáme - pravdou ale je, že to taky nepotřebujeme.

@78marcela Psala jsi, že šetřit by měli zejména ti s menšími příjmy. Na jednu stranu to chápu (jak je důležité si naspořit nějakou částku pro "strýčka příhodu"), na druhou stranu, pokud někdo s penězi tak tak vychází (a tím nemyslím, že kupuje blbosti, ale výdaje na nutné věci), asi pak nemá z čeho moc spořit, ne?

@verdos a co pak ten, kdo "nemá z čeho" udělá, až se mu rozbije trouba, pračka, zatéká mu střecha nebo něco podobného? Vezme si půjčku? Z čeho ji bude splácet? Pokud bude mít na splátky, tak by měl mít i na našetření. Pokud nebude, tak co pak, exekuce? Prostě vždycky musí být něco bokem.

@78marcela Však píšu, že je důležité si naspořit, přesně pro ty situace, jak píšeš. Jen si myslím, že jsou lidi, kteří toho třeba moc naspořit nemůžou - a přijde mi jednodušší spořit, když ty peníze máš než když je nemáš. Jak to ti lidi řeší, to nevím, buď pomůže rodina, přátelé, nebo si půjčí a začnou ubírat jinde (např. na jídle) nebo já nevím. O jednom případu vím, že situaci zachránili opakovaně příbuzní (a pak se situace daných osob zlepšila, takže teď už dobrý). Ale dočasně opravdu měli jen na jídlo a to nejnutnější a spoření byla utopie...

@verdos nevím, no. Já sama jsem na tom byla taky jednu dobu docela blbě. A to jsem rezervu měla, ale díky nečekaným okolnostem se rozplynula dřív než jsem čekala. Byla jsem vděčná za to, že bydlím u babičky a nejsem na to úplně sama, že se o náklady podělíme. Jak měla Alca čtyři.mesice, začala jsem pracovat. Měla jsem celkem 14tis a ještě i z toho ušetřila. A zvlášť v dnešní době se dá dělat cokoliv, přivydělat kdekoliv, platy nejsou tak mizerné jak bývaly, takže se dá slušně žít a šetřit. Beruy že se člověk může dostat do problémů, může pomoct rodina, ale pokud je to opakovaně, jak píšeš, tak je asi něco špatně.

Hezké. Ono to vždy jde, když se chce. Chápu, jsou situace, kdy člověk moc nenasetri. U nás to bývá prosinec, vyšší utrata za jidlo i za benzín.

Ale jinak pracuji s excelem, mám už odhad, kolik peněz na co potrebujeme, plus nečekané drobnější výdaje. A zbytek na spořicí účet.

@78marcela Paráda!

@fandysek_1 co se týká nákupu na celý týden - taky byly časy, kdy jsem to vyhazovala. Teď to dělám tak, že nakupuju podle akce v obchodě. Mrknu na leták, vezmu zboží, co potřebuju a mají v akci. Vždy je nějaké maso - od toho se odpíchnu. Pak dál šunka, tvaroh, zelenina, ovoce... Co takhel nakupuju (vlastně mi jídleníček tvoří kaufland 😀), tak jsem ještě nevyhazovala. Vařím teda i chlapovi jídlo do prace. Ted jezdi na 3 dny, takže přes víkend vařím kotel, to pak zavařuju do sklenic, aby měl s sebou. Polívky vždycky udělám cca 8 l a máme to ve sklenicích na měsíce. Je s tím drbačka, ale přes týden skoro nevařím. Holky se nají ve školce a mě stačí drobnost. A rodeo začne zase až o víkendu.

@mandre asi záleží na preferencích daného člověka. Peníze jsou důležité, ale nejsou úplně všechno. Já opustila nadprůměrně placenou práci a šla učit do státního. Peníze jsem vyměnila za jistotu zaměstnání, za více času pro mé děti. To je pro mě prioritou, i když to znamená, že budu šetřit celý život.

jasně, každý to má nastavený jinak. Já coby samoživitelka s hypotékou na krku jsem podnikat právě přestala. Potřebuju stabilní příjem. A navíc jsem měla svou jazykovku, tzn učení převážně odpoledne a večery. Děti bych neviděla. Sice nemůžu jet s dětma kdy chci, ale zase ji mám placenou. Všechno má své.

@mandre

Začni psát komentář...

Děkuju @78marcela za vyčerpávající vysvětlení 🙂 To, co ukazuješ, mám zpracováno elektronicky v excelu a vše ve svém životě elektronizuju. Záhadou pro mě bylo to klasické obálkování v pravém slova smyslu, protože netuším, jak lidi s obálkami žijí (to musí být nesmírně omezující v běžném životě). Asi bych šla cestou elektronických obálek pro případné zájemce. Jinak, dle popisu zjišťuju, že já obálkovou metodu zřejmě nepotřebuju, protože mám vysokou sebedisciplinu i bez obálek. Sama za sebe obdivuju plánování vaření a šetření přes jídlo..tady se zaměřím v příštím roce, protože potraviny vyhazuju, tedy nechci šetřit na jídle, ale nechci vyhazovat.